.png)

El primer paso para aparecer junto a los bancos

%201.48.58%E2%80%AFp.m..png)

2020

El 2020 existían autos que se manejaban solos, relojes que te medían el oxígeno y apps que te traían la comida en minutos.

Pero si querías saber si alguien te había pagado a tu cuenta del banco, no podías hacerlo “desde afuera de la página o app del banco”.

No podías programar algo que te avisara si te llegó un pago.

El único camino era hacer una verificación manual: abrir el portal, poner tus credenciales y navegar la cartola.

Siempre con un humano entre medio.

Ese dolor fue la principal chispa para partir Fintoc.

El 2020 partimos Fintoc con un servicio para conectar tu cuenta bancaria a cualquier tipo de software para hacer operaciones de lectura: revisar tus saldos y movimientos bancarios.

La tesis era simple: nosotros nos conectábamos a los bancos, nos comíamos toda la complejidad de las integraciones bancarias y exponíamos una única API universal y simple para que cualquier programador pudiera conectar el banco de su empresa.

Siendo bien honestos, la recepción fue buenísima:

La muralla

Pero aunque el producto tenía infinita ingeniería, los casos borde siempre aparecían. Y cuando arreglabas el 90 % de esos casos, aparecían otros nuevos, de forma infinita, como un fractal.

¿La razón?

Fintoc no se podía conectar directamente a los bancos.

En ese minuto todas las conexiones eran por webscraping, y eso significaba que no había un lenguaje común entre el banco y nosotros. Constantemente había que ajustar código, monitorear sesiones y mantener miles de estados distintos.

Y aunque el sistema era robusto y se han montado sistemas financieros enteros sobre el scrapping, este nunca será una base perfecta para construir algo que necesita precisión bancaria.

Era como tratar de armar una autopista sobre arena: se puede, funciona, pero hay que mantenerla constantemente.

Pocos meses después de haber partido, Lukas ya tenía una intuición de hacia dónde iba la micro:

No bastaba con leer los movimientos de los bancos.

Si queríamos construir la infraestructura de pagos del país, teníamos que estar del otro lado de la muralla: ser parte del sistema financiero.

2025

Cinco años después, ese día llegó.

Hoy contamos que la Comisión para el Mercado Financiero (CMF) nos aprobó la existencia como emisores de prepago.

No es un lanzamiento de producto ni una nueva API (todavía).

Pero es el paso más importante en Chile que hemos dado desde que partimos.

Porque por primera vez, Fintoc estará autorizado para operar dentro del sistema financiero chileno, no solo encima de él.

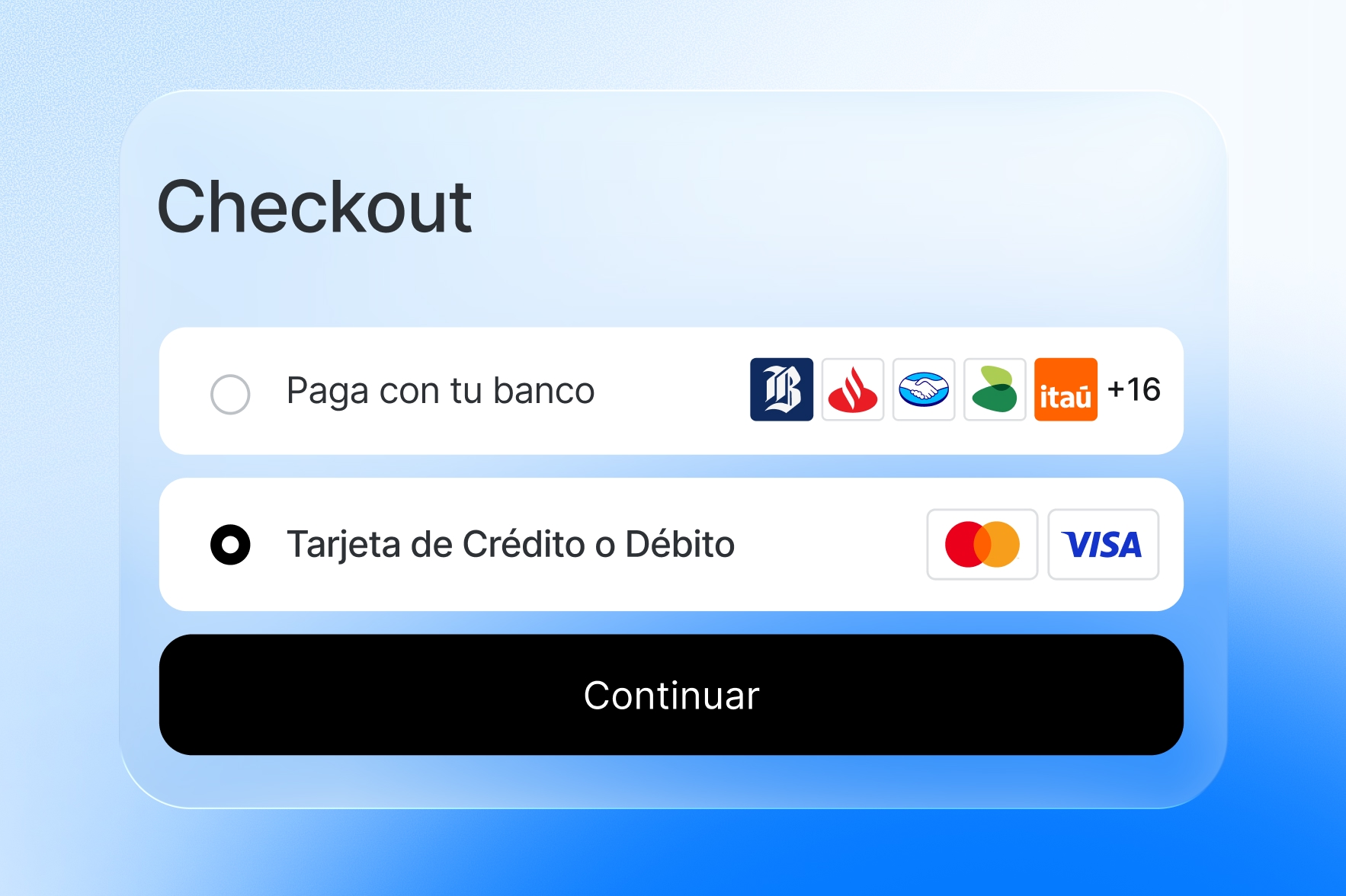

Esto nos habilitará a abrir cuentas empresa para nuestros clientes.

Y esas cuentas serán la base para todo lo que viene:

Recibir pagos (pay-ins), enviarlos (pay-outs) y manejar todo — desde la confirmación hasta la dispersión — por API.

.jpg)

Imagina que tu empresa pueda recibir miles de pagos diarios y dispersar fondos automáticamente, sin depender de terceros ni procesos manuales.

Todo orquestado por software, en segundos.

Todavía falta trabajo para salir a producción, y sabemos que los próximos meses serán intensos.

Pero el marco regulatorio está listo y así como el 2020 simplificamos cómo leer desde los bancos, ahora vamos a simplificar cómo operar sobre ellos.