¿Cómo se mueve la plata entre los bancos?

Mover plata (sin importar el sistema que usemos) parece simple, pero detrás hay un sistema interconectado que hace que todo sea rápido y seguro. Acá te explico cómo funciona y cuáles son los actores.

Mover plata de una cuenta a otra es algo que hacemos casi sin darnos cuenta, pero detrás de cada transacción hay una compleja red de procesos y sistemas que aseguran que nuestra plata circule de forma segura y eficiente. Algo que no nos damos cuenta como usuarios, es que cada operación tiene costos asociados para las partes involucradas.

Acá te contamos cómo funciona el movimiento de plata en Chile a través de transferencias, PAC, cajeros y tarjetas.

Transferencias interbancarias

Las transferencias electrónicas de fondos (TEF) permiten mover dinero entre cuentas, ya sea dentro de un mismo banco o entre diferentes bancos, de forma casi inmediata. Para que las transferencias funcionen entre distintas entidades y tipos de cuentas (corrientes, vista y prepago), los emisores tienen que conectarse a las Cámaras de Pago de Bajo Valor (CPBV).

Hoy, tanto entidades bancarias como no bancarias pueden participar de esta red, donde las CPBV cumplen el rol de procesar de forma segura e irrevocable cada transferencia menor a ≈$50.000.000 de forma que el sistema funcione de manera eficiente.

Desde 2022, el Banco Central de Chile (BCCh) regula las CPBV para garantizar la liquidez y seguridad del sistema. Hoy, las CPBV imponen reglas para evitar problemas en la cadena de pagos, como exigir fondos suficientes a los bancos, establecer límites operativos según la liquidez y crear reservas para emergencias.

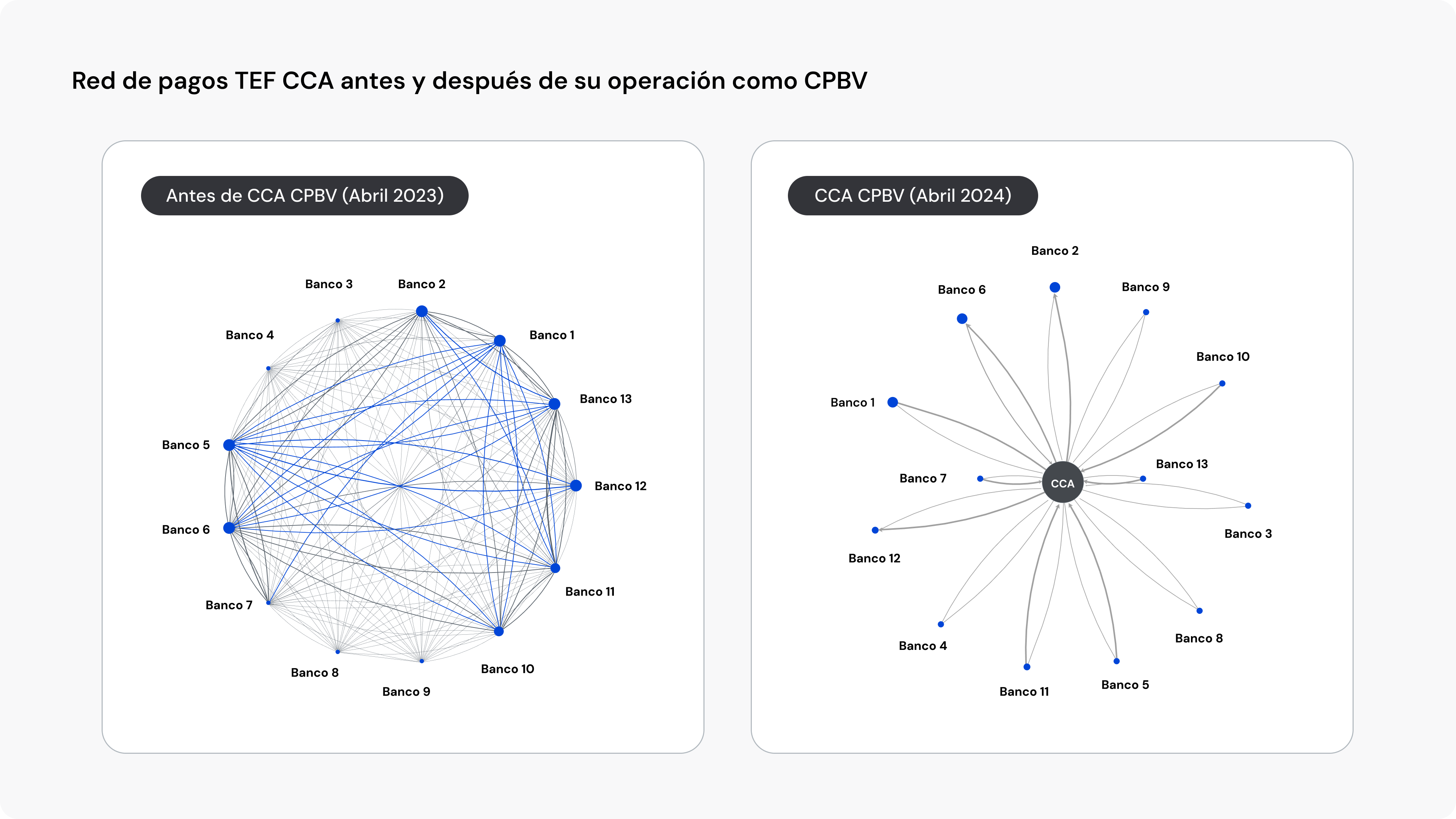

Antes solo existía el Centro de Compensación Automatizado - CCA (y en caso de contingencias, Redbanc), el cual sigue funcionando como cámara de compensación.

Con la nueva regulación del BCCh (2022), la compensación del CCA ahora es multilateral, como un "Splitwise" bancario. Actualmente, solo el CCA está inscrito en el registro de la CMF como CPBV, pero Shinkansen y Redbanc ya están en camino para sumarse al sistema.

¿Cómo funcionan las TEF?

Supongamos que yo, Ignacia, necesito pagarle el arriendo a Juan, mi arrendador. El arriendo mensual es de $500.000 y lo pago mensualmente a través de transferencia electrónica.

¿Cómo se ve esta operación por detrás?

- Abro la app de mi banco (Banco A), elijo la cuenta de Juan (Banco B), ingreso el monto y confirmo que tengo saldo suficiente. Aprieto “Transferir”.

- Mi banco (A) revisa que tengo los fondos suficientes y le manda la instrucción a la CPBV.

- La CPBV recibe la orden, la valida y la redirige al banco de Juan (B)

- El banco de Juan (B) acepta o rechaza la transferencia revisando que la cuenta de Juan exista y que pueda recibir la plata. Si todo está ok, le envía la aceptación a la CPBV.

- La CPBV le notifica a mi banco (A) que la transferencia está aceptada, y con eso, ambos bancos ajustan los saldos correspondientes en las cuentas de cada uno. Por lo que Juan ve los $500.000 en su cuenta y a mí me lo descuentan de mi saldo.

Esto se ve como algo rápido, pero la verdad es que no es instantáneo. Los bancos dependen de que la CPBV calcule los saldos entre ellos y luego liquidarlos en el Sistema LBTR - Liquidación Bruta en Tiempo Real del BCCh para pagarse entre sí (a las cuales solo tienen acceso las entidades bancarias con cuentas en el BCCh).

¿Es gratis hacer una TEF?

Cuando yo le deposito a Juan, a mi no me cuesta hacer la operación, pero a mi banco sí. Enviar una TEF entre bancos no es gratis para los bancos. El banco que envía la transferencia debe pagarle una tarifa al banco que la recibe. Estas tarifas son acuerdos entre bancos y existen por dos motivos principales:

- Liquidez: El banco receptor acredita el dinero en la cuenta de Juan antes de recibirlo en la liquidación, asumiendo un costo de liquidez y eventualmente un riesgo temporal. Básicamente, le está "prestando" dinero a Juan reflejándolo en su saldo en vez de generar algún tipo de interés con ella.

- Red disponible: Los bancos más grandes tienen más clientes y ofrecen más servicios, lo que los hace clave para el sistema financiero. Los bancos más pequeños dependen de esta red para mover dinero y ofrecer transferencias. Por eso, cuando un banco transfiere plata a otro, le paga por usar su infraestructura para que la operación pueda ser ejecutada. Esto históricamente le ha dado a los bancos grandes más poder para negociar tarifas y reglas, aprovechando su tamaño y alcance. Un buen ejemplo de esto es Banco Estado el lanzamiento de la Cuenta Rut.

Cuando lanzaron la Cuenta RUT en 2007, muchas personas que nunca habían tenido una cuenta bancaria pudieron acceder al sistema financiero. Lo interesante fue cómo las personas usaban la cuenta: más para recibir plata que para enviarla. Como muchos retiraban su sueldo en efectivo (y por lo tanto, no hacían transferencias), Banco Estado terminó recibiendo más transferencias de las que realizaba.

Esto afectó al resto del sistema. Los bancos más chicos y medianos, que tenían clientes constantemente transfiriendo plata a Cuenta RUT, se vieron pagando más en tarifas interbancarias porque enviaban más dinero del que recibían. Hasta ese momento, esas tarifas no habían cambiado desde los años 90, pero ahora el mayor beneficiado era Banco Estado.

En 2015, los bancos privados propusieron modificar estas tarifas para que solo reflejaran los costos de procesamiento e invitaron a Banco Estado a sumarse. Sin embargo, este se negó, argumentando que su infraestructura beneficiaba a todo el sistema y que debía cumplir con su rol social. Finalmente, el **Tribunal de Defensa de la Libre Competencia (TDLC) falló a su favor.

Desde entonces, las tarifas interbancarias se han renegociado tres veces, con una tendencia constante a la baja. La última fue en 2024, cuando los bancos acordaron disminuirlas hasta un 77% mediante acuerdos bilaterales. Varían entre 0,004 y 0,0005UF (entre $150 y $19 CLP), dependiendo del banco.

Pago Automático de Cuentas

El PAC (Pago Automático de Cuentas) permite que los pagos recurrentes se realicen de forma automática. Cuando un cliente autoriza un PAC, lo que está haciendo es firmar un mandato para que su banco pueda cargar mensualmente a su cuenta y pagar al comercio (sin tener que hacerlo manualmente). Es lo que se conoce como “pagos pull”.

¿Cómo funciona?

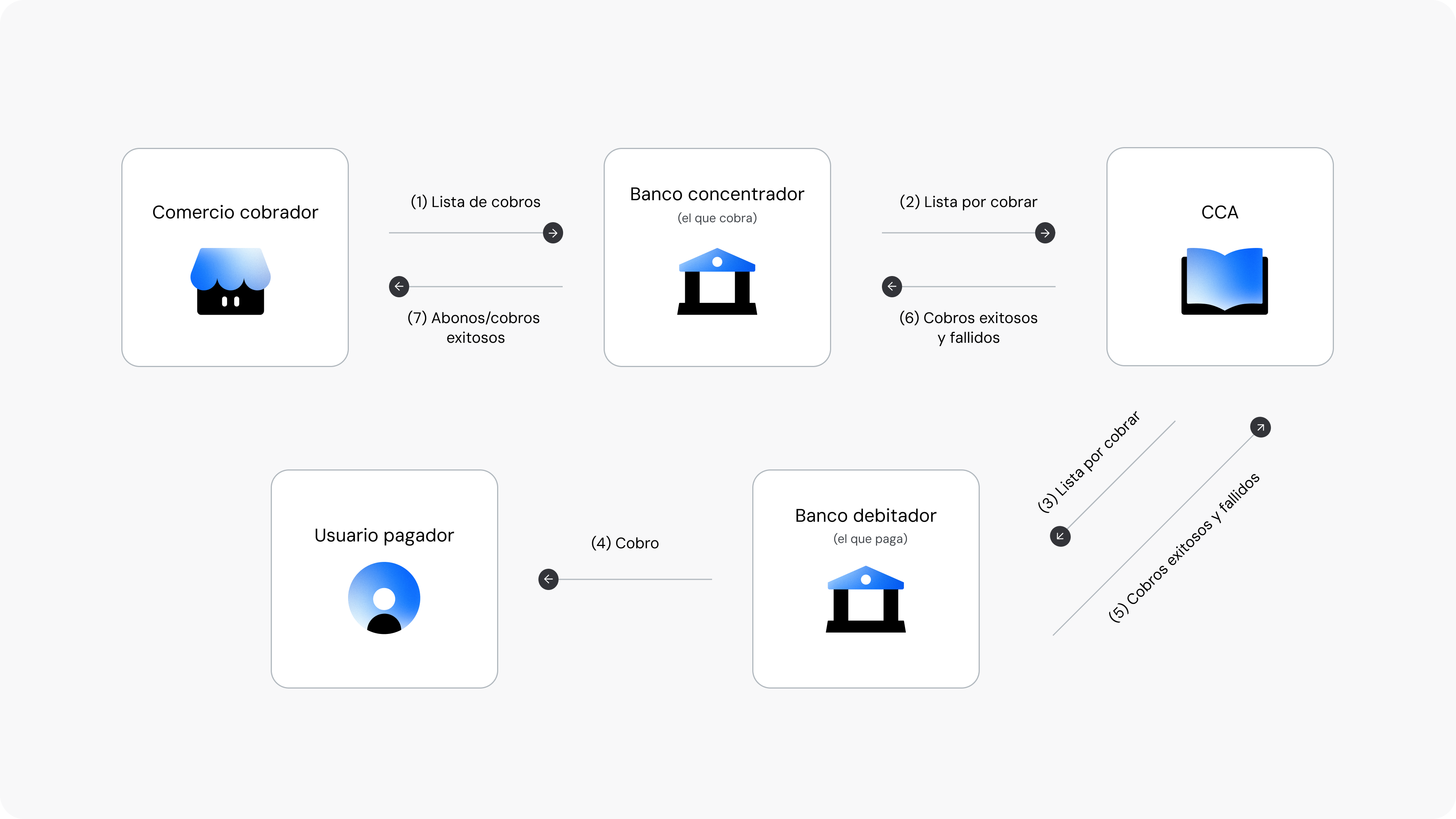

Antes de explicarte el paso a paso, es importante distinguir dos figuras: existe un Banco Concentrador, que es el que cobra a los otros bancos y luego recibe los pagos; y un Banco Debitador, que es el que le cobra a los clientes a sus cuentas y luego le paga al Concentrador. El flujo funciona así:

- La empresa que quiere cobrar envía una lista de clientes y sus datos a su Banco Concentrador.

- Este banco le pasa la info al CCA, que la distribuye a los Bancos Debitadores (donde están las cuentas de los clientes).

- Los bancos Debitadores hacen los cobros a quienes tienen PAC activo.

- Se genera un registro de cobros exitosos y fallidos.

- El CCA consolida la info y envía la lista con lo cobrado para que luego se le abone los fondos al Banco Concentrador y a la empresa que hizo el cobro.

¿Quién paga la tarifa?

A diferencia de las TEF, el banco que recibe el pago (Concentrador) le paga una tarifa al banco que hizo el cobro (Debitador) como compensación por procesar la transacción.

Los PAC no son inmediatos, se procesan de un día para otro. Hasta principios de este año, eran más convenientes para los bancos porque la tarifa era baja (0,0019 UF, pagado por el Concentrador).

Cajeros

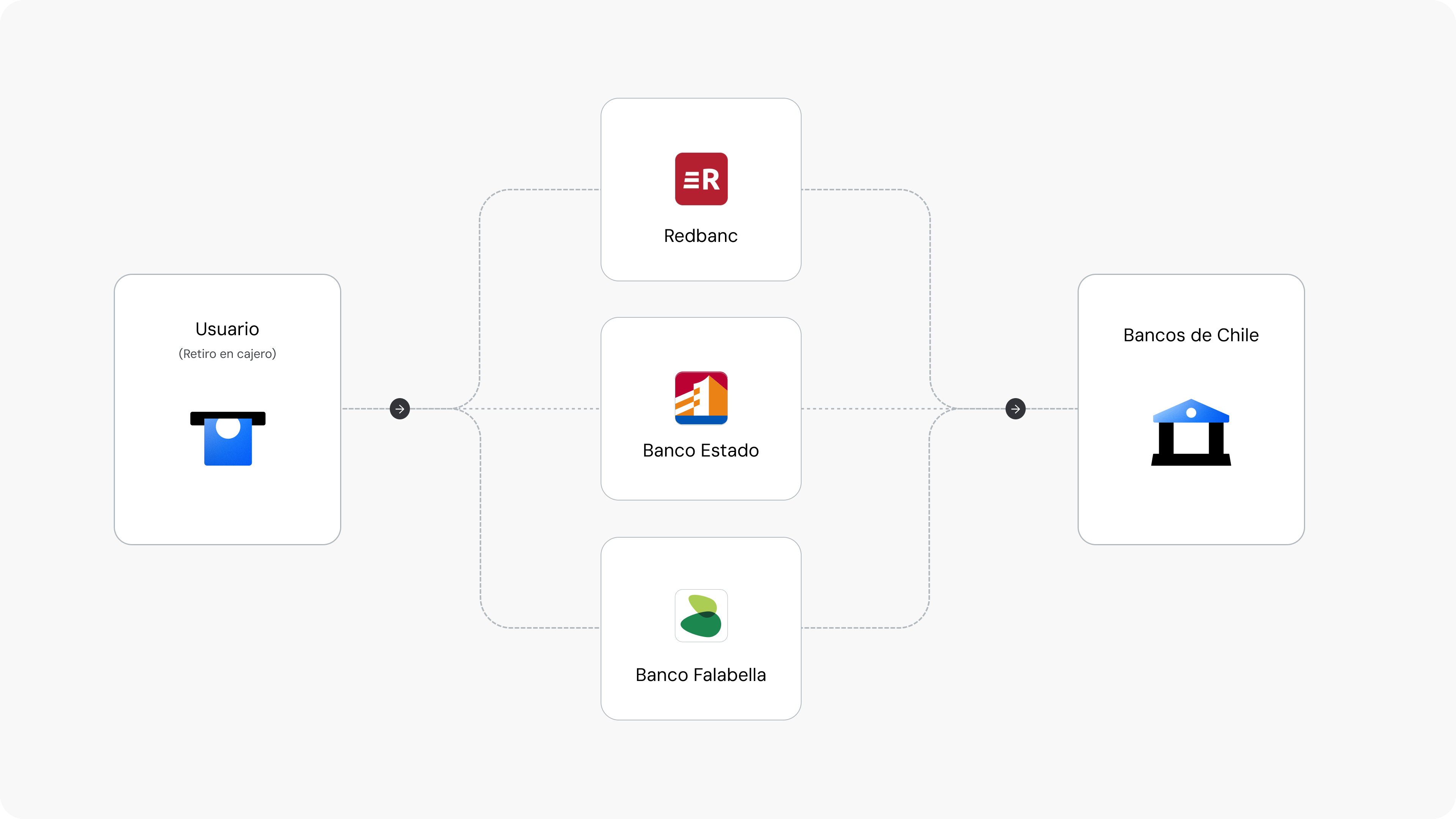

Los cajeros en Chile, a diferencia de las tarjetas, siguen funcionando con un modelo de 3 partes, donde participan el banco emisor de la tarjeta, el banco dueño del cajero y la red que los conecta. Hoy contamos con tres redes de cajeros que operan e interoperan entre sí: Redbanc, BancoEstado y Banco Falabella. Esto permite que, sin importar de qué banco seas, puedas retirar plata en casi cualquier cajero del país.

Sin embargo, si usas un cajero que no pertenece a tu banco o red, tu institución debe pagar una tarifa interbancaria (alrededor de $500) al banco dueño del cajero. Estas transacciones se registran y se compensan a través de Sinacofi, un sistema que se encarga de cuadrar las cuentas entre bancos para los retiros en cajero automático.

Tarjetas

Las tarjetas llegaron a Chile en 1978 con Diners Club y luego Visa. En 1989, siete bancos crearon Transbank, que en los 90 se consolidó como el principal adquirente, administrando las tarjetas Visa y afiliando comercios. Durante años, el sistema de pagos permitía que solo los bancos emisores fueran adquirentes (Modelo de 3 Partes), lo que limitaba la competencia. Pero, con la digitalización de los pagos y la necesidad de mayor competencia, desde 2019 se fue adoptando el Modelo de 4 Partes, donde las marcas (Visa, Mastercard, etc.) actúan como habilitadores de redes; otorgando licencias a emisores y adquirentes y estableciendo un sistema de compensación que distribuye las comisiones conocidas como MDR (Merchant Discount Rate).

📌 MDR = Margen adquirente + Costos de Marca + Tasa de Intercambio

Dentro de los componentes del MDR, la tasa de intercambio siempre fue el costo más grande y debatido. Para abordar esto, en 2021, se crea el "Comité para la Fijación de Límites a las Tasas de Intercambio" con el objetivo de reducir gradualmente estos valores en un plazo de 18 meses.

El comité estableció que las tasas bajarían a 0.35% para débito y 0.8% para crédito y prepago. Sin embargo, en 2024, un día antes del segundo y último ajuste, el comité suspendió la baja y abrió una licitación para evaluar el impacto de la regulación. Aún no hay un resultado final.

Actualmente, las tasas de intercambio están en 0.5% para débito, 1.14% crédito y 0.94% prepago, las cuales se debitan al emisor posterior a la liquidación de las marcas.

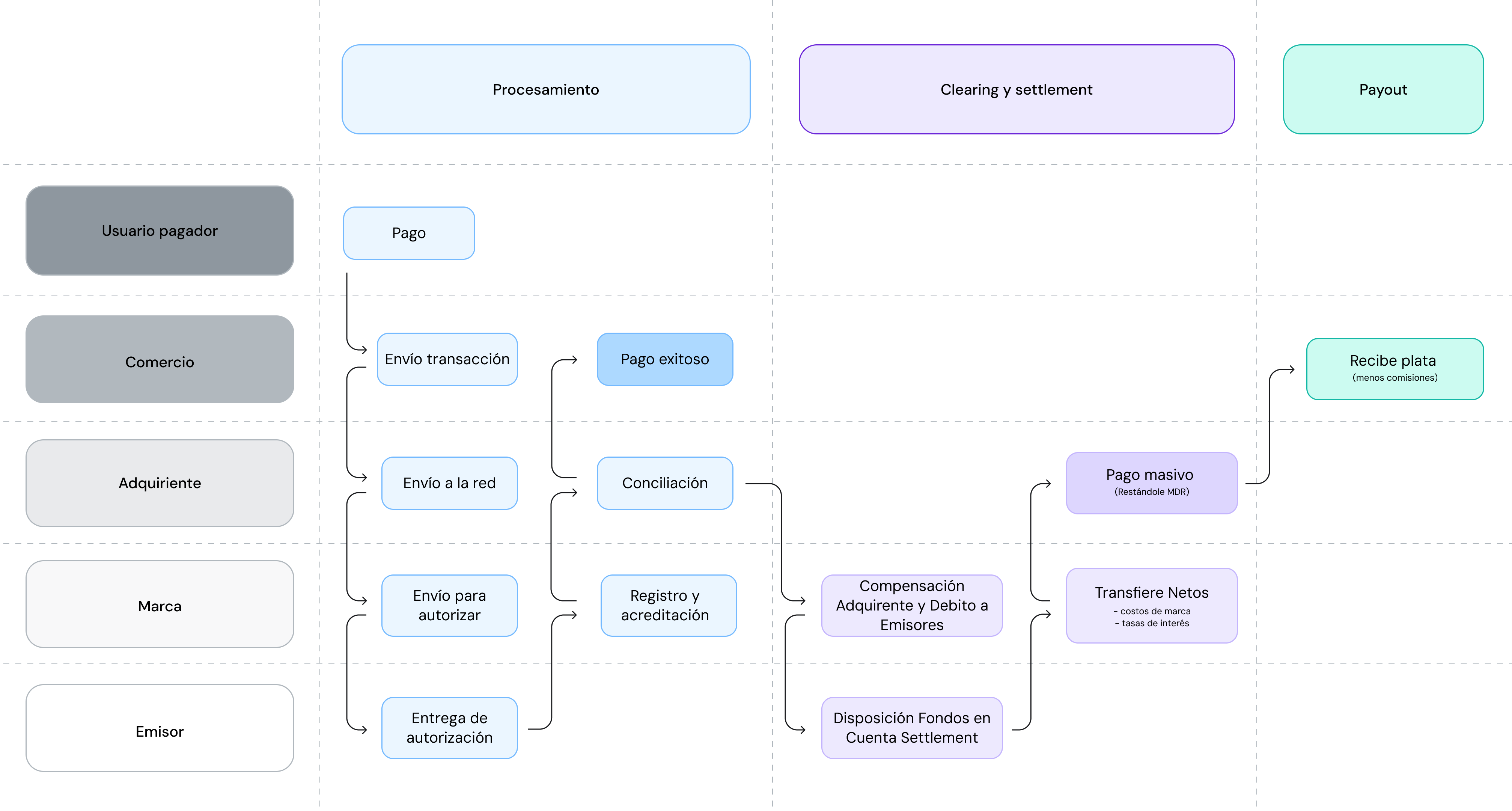

¿Cómo Funciona el Modelo de 4 Partes?

Puedes ver una explicación con más detalle en este artículo

Flujo del dinero en una compra

Cuando pagas con tarjeta, el dinero pasa por varias etapas antes de llegar al comercio. Así es como funciona:

- Cálculo de montos (Clearing): Las marcas determinan cuánto debe pagar el banco emisor al adquirente (quien procesa los pagos del comercio), descontando costos de marca y la tasa de intercambio (y en caso de que aplique, los contracargos).

- Débito en cuentas de settlement: Las marcas descuentan estos montos de las cuentas de settlement de los emisores, las cuales están en un banco comercial designado por las marcas.

- Transferencia de fondos al adquirente: El banco liquidador transfiere los fondos netos al adquirente según los archivos enviados por la marca.

- Pago al comercio (Payout): El adquirente paga a los comercios de forma masiva, descontando el MDR y su margen.

Este último paso puede demorar entre 3 a 15 días, dependiendo del adquirente.

Un sistema interconectado

Mover plata entre bancos parece simple, pero detrás de cada pago hay un sistema súper bien engranado con distintos actores, regulaciones y costos. Sin importar el medio de pago, cada operación tiene costos y procesos específicos que aseguran la liquidez y eficiencia del sistema.

Las recientes bajas en tarifas interbancarias o en las tasas de intercambio han reducido costos, pero también han generado cambios en la forma en que los bancos priorizan ciertos métodos de pago. A medida que evoluciona el ecosistema financiero, es clave seguir de cerca estos cambios para entender cómo afectan a empresas y usuarios en Chile.

Los casos bordes

Aquí te dejamos otros datos interesantes sobre los movimientos de plata en Chile

- ¿Cómo se procesan las TEF en dólares en Chile?

Si transfieres dólares dentro del mismo banco, la plata se mueve de inmediato porque no sale de la misma institución. Pero si es entre bancos distintos, el proceso es más lento porque no hay una cámara de compensación de bajo valor para dólares. En este caso, el banco de origen tiene que canalizar la transferencia a través de la red SWIFT, generalmente usando un banco corresponsal en el extranjero. Esto puede agregar demoras por diferencias horarias, validaciones internacionales y procesamiento interbancario.

- ¿Cómo funciona el modelo de 4 partes para compras internacionales?

En este caso, las marcas como Visa y Mastercard cumplen el rol de conector; consolidan pagos de todo el mundo y los distribuyen entre emisores y adquirentes en cada país. Este modelo permite que un comercio en el extranjero pueda cobrar a una tarjeta emitida localmente, incluso si operan en distintas monedas.

Cuando haces una compra, por ejemplo, en Amazon USA con una tarjeta emitida en Chile, el POS o sistema del comercio recibe el número de tu tarjeta (PAN). Los primeros dígitos de ese número contienen info clave:

- El primer dígito identifica la marca (Visa, Mastercard, etc..)

- Los seis primeros dígitos en total forman el BIN, que indica a qué emisor pertenece la tarjeta.

Con esto, el adquirente (en este caso, en EE.UU) sabe a qué marca debe enviar la transacción, y la marca enruta la solicitud al emisor correspondiente en Chile para autorizarla, ¡Esto ocurre en segundos!

Una vez autorizada, el flujo de dinero sigue su curso: el adquirente consolida todas sus transacciones, las envía a la marca, que a su vez las distribuye a los emisores. En el caso internacional, los emisores tienen cuentas en el extranjero donde la marca carga el monto correspondiente en dólares. Desde ahí, se transfieren los fondos al adquirente, quien finalmente liquida al comercio.

Además, como estas operaciones implican conversiones de moneda y movimientos de dinero entre países, suelen tener costos más altos. Por eso, los adquirentes tienden a aplicar MDRs más altos en compras internacionales.

- ¿Podrían cambiar los participantes del PAC con el SFA?

Sí, la nueva ley del Sistema de Finanzas Abiertas (SFA) podría ser una oportunidad para modernizar el flujo actual de los PAC.

Hoy en día, existen entidades que administran los mandatos de cargo y centralizan la ejecución de los cobros en bloque. Sin embargo, con la llegada de los Iniciadores de Pago (IdP), que permiten realizar cargos con el consentimiento directo del cliente, este modelo podría evolucionar.

Aun así, seguirá siendo necesario contar con una infraestructura que procese, concilie y liquide los pagos entre el banco que realiza el cargo (debitador) y el que recibe los fondos (concentrador).

El SFA podría habilitar nuevas formas de operar estos cobros, con más transparencia, competencia y eficiencia.

Para más detalles del SFA puedes revisar este blog.

Artículos más recientes

$58M recuperados: el impacto de reintentos inteligentes sobre la mora en seguros

Una aseguradora con 10.000 pólizas podría estar dejando $58M CLP sobre la mesa cada año. No porque los asegurados no quieran pagar, sino porque nadie los contactó a tiempo con un link u otra alternativa de pago.

Arthur Araujo·27 de mayo de 2026

Producto

Rappi y Fintoc se unen para que más chilenos puedan pedir delivery

Esta alianza le permite a Rappi ampliar las opciones de pago para usuarios sin tarjetas de crédito y reducir la dependencia del efectivo, ofreciendo pagos más fluidos y eficientes, optimizando los pagos y mejorando la conversión dentro de su app.

Florencia Rostion·25 de mayo de 2026

Clientes

Presentando el MCP de Fintoc

Lanzamos el MCP de Fintoc, un servidor en mcp.fintoc.com que permite que Claude, Cursor, ChatGPT y otros accedan a información sobre tu organización en Fintoc desde el chat que ya usas.

Verner Codoceo·25 de mayo de 2026

AI