¿Qué es el modelo de 4 partes?

Pagar con tarjeta de crédito es rápido, pero ¿te has preguntado cómo funciona? En este blogpost te explicamos el proceso: pasando por cada etapa y comisión, además de un poco de historia, el contexto actual y cómo los últimos cambios traen nuevas oportunidades para nuevos medios de pago. 👀

Cuando aceptas un pago con tarjeta de crédito (presencialmente u online) el pago se demora menos de 1 minuto y ambas partes acuerdan que el pago está confirmado, para que el comprador/cliente pueda usar el producto o servicio.

Pero para hacer ese rápido y fácil pago con la tarjeta de crédito, se echa a andar un proceso complejo y con varias etapas, actualmente llamado modelo de cuatro partes.

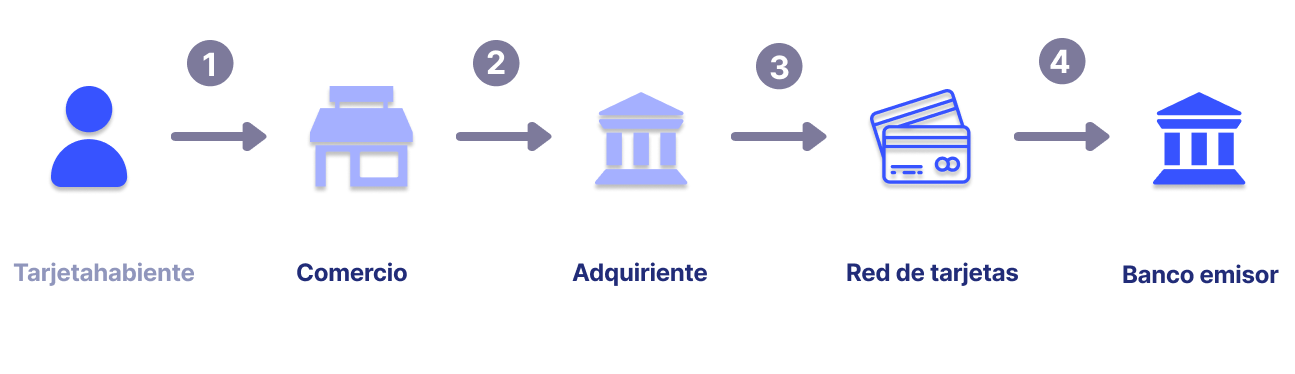

Para hacer un pago con tarjeta de crédito, entran en juego estas cuatro partes:

- Tarjetahabiente (el comprador)

- Adquirente (El banco del comercio, o la red que usas para recibir pagos: GetNet, Transbank, Klap, Compraquí, etc...)

- Red de tarjetas (normalmente Visa o Mastercard)

- Banco emisor (El banco que emitió la tarjeta del comprador)

Las tres últimas partes (en bold) son negocios, y por lo tanto cobran tasas en la medida que se encargan de mover la plata desde el comprador al comercio. Todas las comisiones tienen nombre en inglés. Estas son, respectivamente:

- tasa de intercambio o interchange fee, cobrada por el banco emisor

- comisión de red o assesment, cobrada por la red de tarjetas

- margen de adquirente o merchant discount, cobrada por el adquirente

Para darte un ejemplo, supongamos que tienes un e-commerce y vendes un producto de $10.000 CLP. Si es que cobras a través de tarjetas de crédito el flujo se vería así:

De ida

- Tu cliente autentica y paga $10.000 usando su tarjeta de crédito a tu empresa

- Informas a tu adquirente que tu cliente (tarjetahabiente) está intentando hacer un pago por $10.000

- El proveedor de pagos (adquirente) manda los datos de la tarjeta a su respectiva marca y que está intentando pagar $10.000

- La red de tarjetas pide al banco de tu cliente (banco emisor) autorizar la transacción por $10.000

En este punto, el pago queda aprobado en el portal de tu empresa y tu cliente puede usar el producto o esperar el despacho.

De vuelta

- El banco de tu cliente cobra la comisión interchange fee (o tasa de intercambio) al adquirente. Esta comisión tiene un tope* de 0,5% para tarjetas de débito, 1,14% para crédito y 0,94% para prepago, éstas cambiarán a topes de 0,35% para débito y 0,8% para crédito/prepago en octubre 2024. La comisión varía además según el rubro y volumen de venta de tu empresa. Para este ejemplo, supongamos que la comisión es de 1%, por lo que tus $10.000 pasan a ser $9.900

- La red de tarjetas cobra su comisión assesment (o comisión de red): normalmente se aproxima a 0,1%. Así, paga $9.890 a tu adquirente.

- El adquirente cobra la Comisión merchant discount: nuevamente, varía entre rangos de 0,1% a 0,5% según el rubro del comercio y el volumen de transacciones. Para este ejemplo usemos una comisión de 0,5%: te transfiere $9.840 (normalmente 1 a 3 días hábiles después).

*Este tope fue fijado por una comisión de entes públicos: Ministerio de Hacienda, la CMF, el Banco Central y la FNE.

Usando comisiones moderadas de ejemplo, de $10.000 solo te llegaron $9.840 tres días hábiles después. Imagínate si vendes productos de $1.000.000 o más. 😬

¿Siempre ha sido así?

No. Hasta hace muy poco, el modelo sólo tenía 3 partes, en donde Transbank cumplía el doble rol de emisor y adquirente. Además, los bancos y Transbank fijaban las tarifas, lo que traía costos muy diferenciados para los diferentes comercios.

Tras un largo proceso de procedimientos, juicios e investigaciones entre diversos actores, cortes y fiscalías, se propuso y aprobó esta nueva modalidad en septiembre del 2021. Si quieres aprender más sobre este largo proceso, puedes leer aquí.

Actualmente, estas tarifas están variando mucho ya que no hay un acuerdo sobre el “valor correcto” a cobrar. En este sentido, Transbank interpreta una cosa subiendo las tarifas y los clientes otra, reclamando por estas alzas sin aparente justificación. Esto genera que hayan distintas versiones de cuales serían los valores correctos a cobrar para la implementación del Modelo de 4 Partes.

Recordemos que se está abriendo todo un nuevo mercado - que antes solo dependía de Transbank - y no hay sólo un organismo que venga a decidir lo que se debe hacer.

Este proceso es totalmente nuevo para la autoridad y ha generado tensiones y aprendizajes para cada uno de los actores. Hoy se está discutiendo - con procesos judiciales - ante el TDLC si es este o la CMF los que el que deben determinar los precios del modelo de 4 partes con reclamos ante la Corte Suprema.

En la transición a este modelo de 4 partes, se anunció la posible venta de Transbank por parte de sus dueños - bancos - dada la incertidumbre legal y de precios.

Abriendo la puerta

Este es un cambio muy importante en la manera en que funcionan los pagos. Viene con muchísimas oportunidades para nuevos actores y otros clásicos, ya que no solamente aplica para el comercio offline.

Creemos que ofrecer nuevas alternativas de medio de pago (especialmente las que no pasan por el modelo de 4 partes y sus múltiples comisiones) va a ser clave para los e-commerce y pasarelas de pago. Aquí es donde los pagos cuenta a cuenta se perfilan como la mejor opción, con costos más bajos que la red de tarjetas y experiencias de usuario sin fricciones.

Pagos cuenta a cuenta con Fintoc

Si eres una una empresa que recibe pagos por internet puedes integrarte con Fintoc. Nuestro producto Iniciación de Pagos te permite aceptar pagos desde cualquier banco y con menores comisiones comparado con las tarjetas. Estamos presentes en Shopify y VTEX para que los e-commerce puedan integrar Fintoc fácilmente.

Artículos más recientes

.gif)

Luna: tu agente para gestionar pagos

Luna es tu nuevo agente de pagos que vive en el dashboard. Pregúntale lo que necesitas saber, pídele que ejecute una tarea. Sin abrir documentación ni depender de alguien más.

Daniel Leal·3 de julio de 2026

AI

$58M recuperados: el impacto de reintentos inteligentes sobre la mora en seguros

Una aseguradora con 10.000 pólizas podría estar dejando $58M CLP sobre la mesa cada año. No porque los asegurados no quieran pagar, sino porque nadie los contactó a tiempo con un link u otra alternativa de pago.

Arthur Araujo·27 de mayo de 2026

Producto

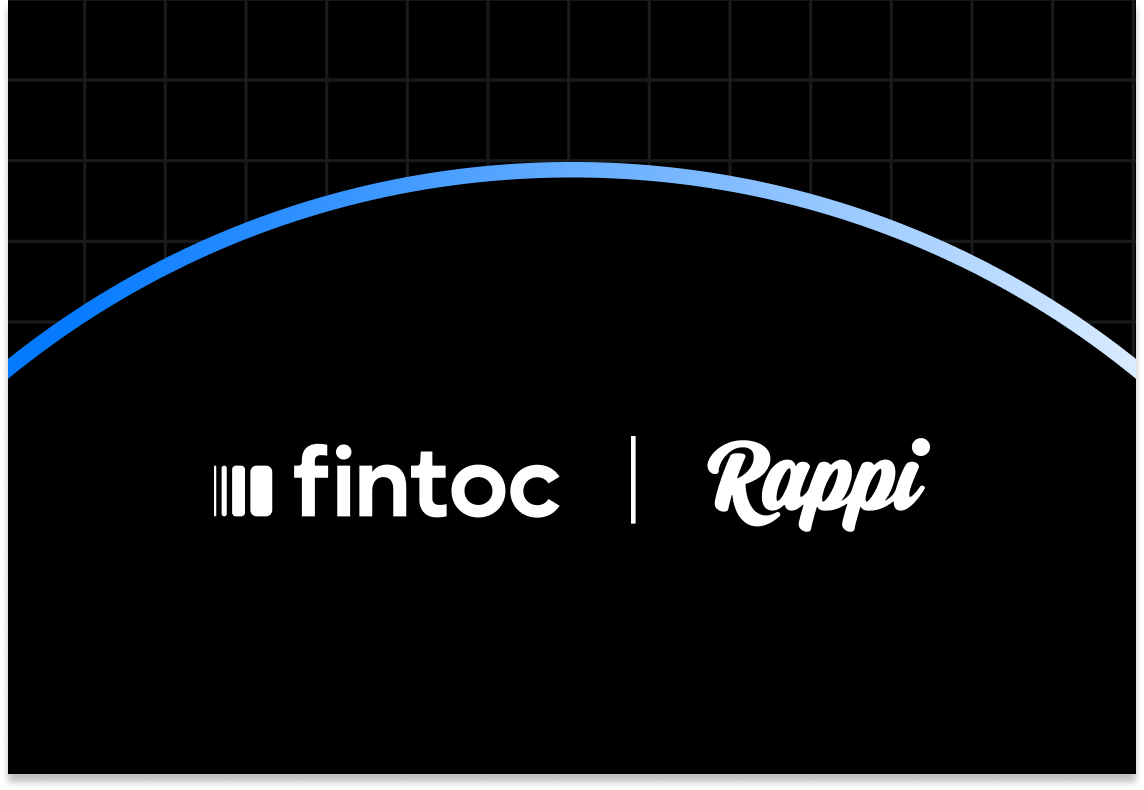

Rappi y Fintoc se unen para que más chilenos puedan pedir delivery

Esta alianza le permite a Rappi ampliar las opciones de pago para usuarios sin tarjetas de crédito y reducir la dependencia del efectivo, ofreciendo pagos más fluidos y eficientes, optimizando los pagos y mejorando la conversión dentro de su app.

Florencia Rostion·25 de mayo de 2026

Clientes