¿Qué tienen en común la infraestructura de pagos y los trenes en Bélgica?

Me invitaron a Fintoc para resolver un desafío: simplificar el pago entre amigos. En el camino aprendí sobre pagos, infraestructura y por qué no todo se arregla con buen diseño. Esta es la historia que conté en el Chile Fintech Forum.

En 2022, Cristóbal Griffero, CEO y cofundador de Fintoc, creó Slach como un experimento para simplificar el pago entre amigos. Solo necesitabas un alias. No era necesario pedir RUT, banco ni tipo de cuenta.

No era una app, no mandaba notificaciones, no se integraba con tus contactos. Y aun así, funcionó. Miles de personas lo empezaron a usar y cada día se registran nuevos usuarios. No hubo campañas, no hubo mejoras en el producto, pero la gente lo usaba igual.

Este experimento nos mostró algo: hay una demanda para mejorar el sistema de pago entre amigos en Chile.

En 2024, Cristóbal me desafió a repensar ese experimento. Soy desarrollador de software, me gusta construir cosas, así que acepté. Pero más allá de escribir código, mi primera tarea fue entender como funcionan los pagos en Chile.

¿Por qué no ha cambiado tanto la UX de pagos entre amigos en los últimos 15 años? ¿Qué falta para que pagarle a un amigo sea tan simple como mandar un emoji? ¿De qué depende todo esto?

Más allá de Chile, ¿cómo se resolvió esto en otros países?

En otros países, ya hay soluciones que lograron masificarse localmente. Cada uno tiene su propio “campeón nacional”: Bizum en España, Venmo en Estados Unidos, Twint en Suiza, Swish en Suecia y Yape en Perú, por nombrar algunos.

Rápidamente, uno se da cuenta que todas tienen algo en común: son apps nativas, te permiten cobrar y pagar a los contactos de tu celular, recibes notificaciones push en tiempo real y tienen funcionalidades como dividir gastos o revisar históricos de pago, aunque casi ninguna usa inteligencia artificial.

Pero todas, de alguna forma, tratan de acercarse a esta experiencia:

Y aún en 2025, no es tan fácil! Por ejemplo:

- Bizum (España): ampliamente adoptado, pero limitado a los bancos que se han adherido al sistema → Tiene restricciones de acceso

- Venmo (EE.UU.): la experiencia de uso es buena, y los pagos pueden ser instantáneos y gratuitos solo si ambas personas tienen cuenta Venmo y se paga entre cuentas Venmo. Sin embargo, si se paga con tarjeta de crédito hay una comisión del 3%, y si se transfiere el dinero a una cuenta bancaria puede demorar hasta tres días hábiles → No siempre es inmediato, ni gratuito, ni universal.

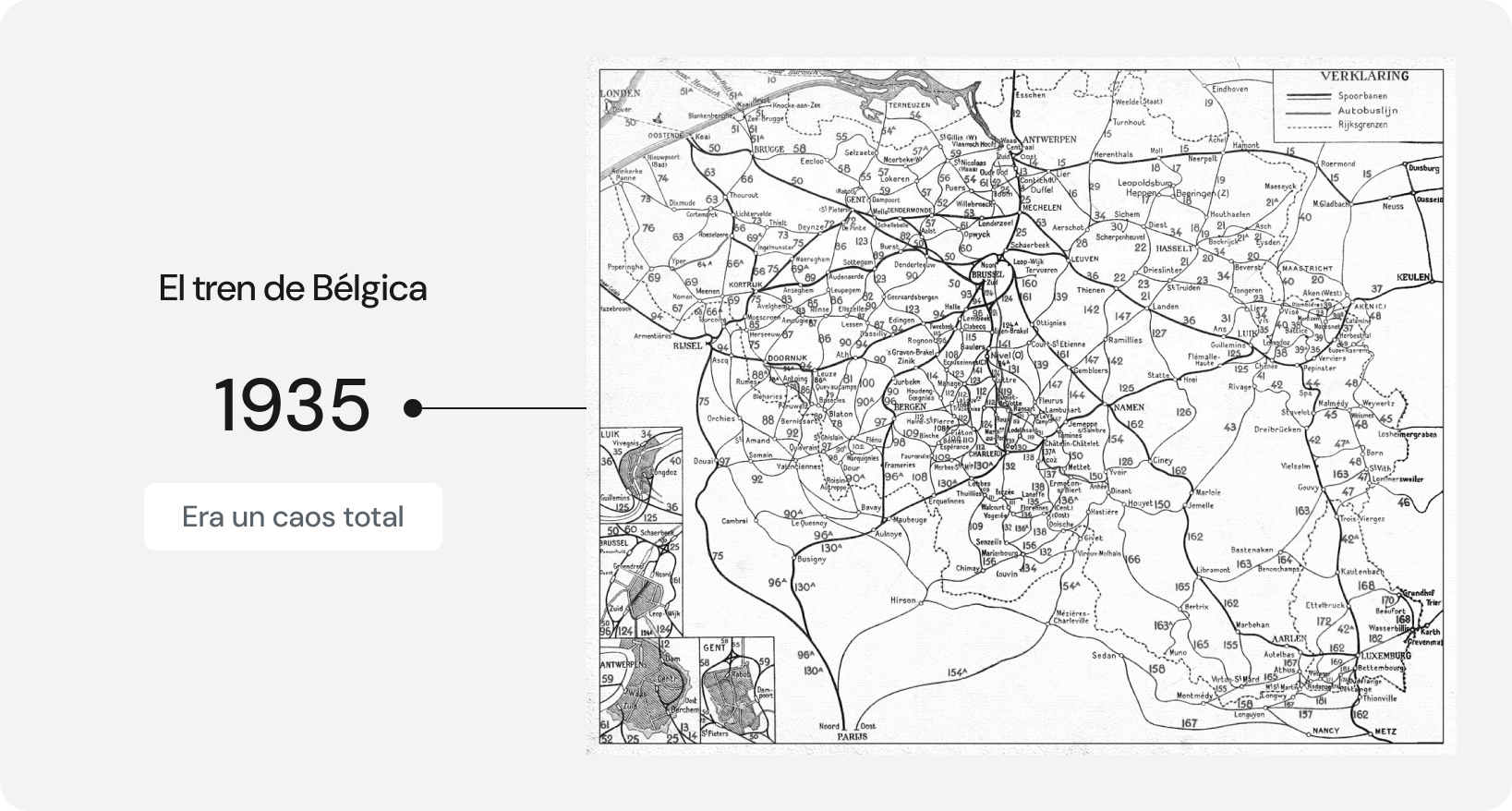

¿Qué tienen que ver los trenes con los pagos?

La historia de los trenes en mi país, Bélgica, sirve para ilustrar lo que pasa en el mundo de los pagos.

A fines del siglo XIX, Bélgica tenía decenas de compañías ferroviarias privadas. Cada una operaba con sus propias tarifas, rutas y reglas, sin mucha coordinación entre sí. El resultado: viajes complicados, rutas duplicadas, y una experiencia frustrante para las personas.

Frente a ese desorden, el Estado decidió intervenir y crear una infraestructura común. Hoy en Bélgica y en gran parte de Europa, se aplica un modelo interesante: infraestructura pública común, con múltiples operadores interoperables.

En Chile, el mundo de los pagos está justo en ese momento. La Ley Fintech está empujando la creación de un sistema abierto, y quienes construimos sobre esa infraestructura tenemos la oportunidad y la responsabilidad de hacer las cosas de forma distinta.

¿Cuál es el futuro de los pagos entre personas en Chile?

Antes de presentar en el CFF hablé con gente de fintechs, bancos, incluso de entornos más técnicos y regulatorios. Algunos optimistas, otros escépticos. Pero todos coincidían en algo: estamos justo en el momento en que se define hacia dónde vamos.

La Ley Fintech ya sentó las bases al establecer el principio de finanzas abiertas y ahora viene lo más importante: aterrizar esa idea en algo concreto. La CMF ya está consultando a la industria para definir cómo se verá ese sistema en la práctica.

Y ahí es donde realmente se juega el futuro. Porque podemos construir algo simple y universal o terminar con una implementación brutalmente poco ambiciosa, que mantenga las mismas fricciones de siempre, solo que con otro nombre.

Y en esa definición, hay al menos tres caminos posibles de cara al 2030:

El primero es que todo sigue más o menos igual. Técnicamente podrías pedir un pago desde tu cuenta del Banco A usando la app del Banco B. Pero la experiencia de usuario no cambia mucho: te redirigen al banco, pones tu clave, confirmas. Es como si para cambiarte del tren A al tren B tuvieras que ir a la boletería de la empresa A, mostrar tu carnet, pedir el cambio de ticket, esperar que impriman uno nuevo y recién ahí subirte al otro tren.

En otro escenario, las experiencias sí cambian. Acá no es obligatoria la re dirección a tu portal del banco, con una notificación de tu app bancaria ya puedes pagar más rápido.

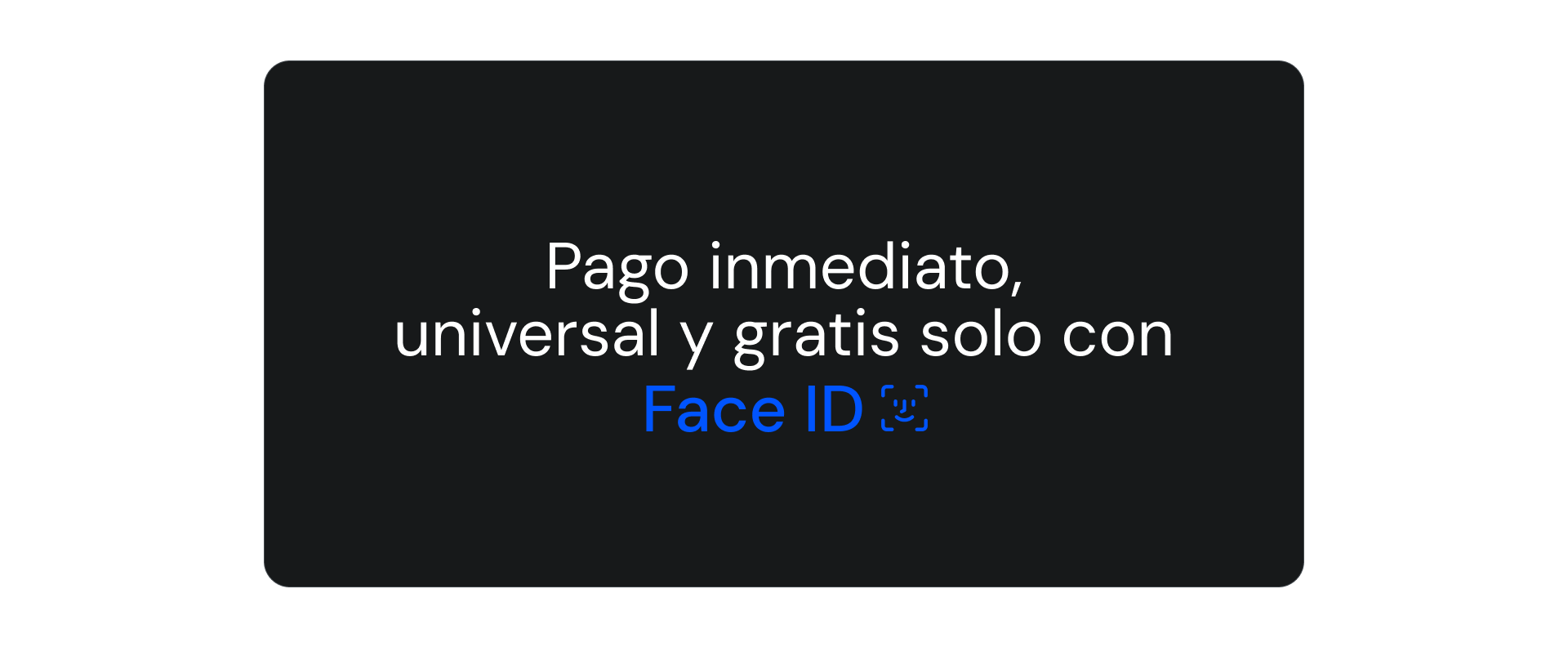

Y hay un tercer escenario, el más ambicioso: pagarle a alguien sería tan fácil como abrir el celular, elegir un contacto y autorizar con Face ID.

¿Qué podemos hacer desde ahora?

Independiente del escenario: se vienen cambios. Es el momento de re-imaginar el pago entre amigos en Chile. Desde mi rol como desarrollador en Fintoc, estoy construyendo un laboratorio: fintoc.me. Una app nativa para cobrar y pagar tus amigos. Pronto abriremos la beta y, si te interesa probarla, puedes sumarte a la lista de espera.

Y aquí puedes revisar la charla completa del Chile Fintech Forum.

Artículos más recientes

$58M recuperados: el impacto de reintentos inteligentes sobre la mora en seguros

Una aseguradora con 10.000 pólizas podría estar dejando $58M CLP sobre la mesa cada año. No porque los asegurados no quieran pagar, sino porque nadie los contactó a tiempo con un link u otra alternativa de pago.

Arthur Araujo·27 de mayo de 2026

producto

Rappi y Fintoc se unen para que más chilenos puedan pedir delivery

Esta alianza le permite a Rappi ampliar las opciones de pago para usuarios sin tarjetas de crédito y reducir la dependencia del efectivo, ofreciendo pagos más fluidos y eficientes, optimizando los pagos y mejorando la conversión dentro de su app.

Florencia Rostion·25 de mayo de 2026

clientes

Presentando el MCP de Fintoc

Lanzamos el MCP de Fintoc, un servidor en mcp.fintoc.com que permite que Claude, Cursor, ChatGPT y otros accedan a información sobre tu organización en Fintoc desde el chat que ya usas.

Verner Codoceo·25 de mayo de 2026

ai